KD Market Insightsは、「パワーインバーター市場の将来動向および機会分析 ― 2025年~2035年」と題した市場調査レポートの発表を行いました。本レポートの対象範囲は、現在の市場動向および将来の成長機会に関する情報を網羅しており、読者が十分な情報に基づいたビジネス意思決定を行えるよう設計されています。本調査レポートにおいて、KD Market Insightsの研究者は一次および二次調査の分析手法を活用し、市場競争の評価、競合ベンチマーク、および各社の市場投入戦略(GTM)を把握しています。

パワーインバーター市場:再生可能エネルギー革命を支える中核技術

パワーインバーター市場は、クリーンで信頼性が高く分散型のエネルギーシステムへの世界的移行の中心に位置しています。これらの重要な電子機器は、太陽光パネル、バッテリー、燃料電池などからの直流(DC)を、家庭や企業、電力網で使用される交流(AC)へと変換します。再生可能エネルギーの導入拡大、電気自動車の普及、安定した電力供給への需要増加に伴い、市場は世界的に力強い成長を遂げています。2026年初頭時点では、技術革新、地域間競争、政策環境の変化が市場動向を形成しています。

サンプルレポートはこちらから@ https://www.kdmarketinsights.jp/sample-request/361

市場規模および成長動向

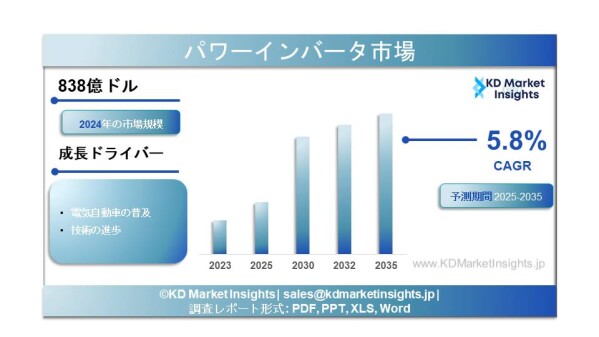

世界のパワーインバーター市場に関する調査レポートによると、市場は2025年から2035年にかけて年平均成長率(CAGR)5.8%で成長し、2035年末までに1,515億米ドルの市場規模に達すると予測されています。2024年の市場規模は838億米ドルでした。

地域別の動向としては、アジア太平洋地域が2025年に約30.14%のシェアで市場をリードしています。この背景には、中国、インド、日本における急速な工業化、都市化、再生可能エネルギープロジェクトへの大規模投資があります。特に中国は世界のインバーターおよび電力変換機市場の約43%を占め、最大の生産国かつ消費国となっています。米国も重要な市場であり、太陽光発電の普及と政府支援により、2032年までに242億ドル規模に達すると予測されています。

パワーインバーター市場:再生可能エネルギー革命を支える中核技術

パワーインバーター市場は、クリーンで信頼性が高く分散型のエネルギーシステムへの世界的移行の中心に位置しています。これらの重要な電子機器は、太陽光パネル、バッテリー、燃料電池などからの直流(DC)を、家庭や企業、電力網で使用される交流(AC)へと変換します。再生可能エネルギーの導入拡大、電気自動車の普及、安定した電力供給への需要増加に伴い、市場は世界的に力強い成長を遂げています。2026年初頭時点では、技術革新、地域間競争、政策環境の変化が市場動向を形成しています。

サンプルレポートはこちらから@ https://www.kdmarketinsights.jp/sample-request/361

市場規模および成長動向

世界のパワーインバーター市場に関する調査レポートによると、市場は2025年から2035年にかけて年平均成長率(CAGR)5.8%で成長し、2035年末までに1,515億米ドルの市場規模に達すると予測されています。2024年の市場規模は838億米ドルでした。

地域別の動向としては、アジア太平洋地域が2025年に約30.14%のシェアで市場をリードしています。この背景には、中国、インド、日本における急速な工業化、都市化、再生可能エネルギープロジェクトへの大規模投資があります。特に中国は世界のインバーターおよび電力変換機市場の約43%を占め、最大の生産国かつ消費国となっています。米国も重要な市場であり、太陽光発電の普及と政府支援により、2032年までに242億ドル規模に達すると予測されています。

市場セグメンテーション

パワーインバーター市場は、いくつかの重要な観点に基づいてセグメント化できます:

製品タイプ別:市場はストリングインバーター(最も成長が速く、2026年までに約42.86%のシェア)、マイクロインバーター、セントラルインバーターなどに分類されます。ストリングインバーターは、住宅および商業用太陽光発電で広く採用されており、コストと効率のバランスに優れています。

出力電圧別:低電圧、中電圧、高電圧に分類されます。高電圧セグメントは2026年に約42.98%のシェアを占めており、大規模太陽光発電や産業用途の拡大が背景にあります。

エンドユーザー別:主なセグメントには、ユーティリティ(最大セグメント)、住宅、商業、自動車が含まれます。ユーティリティ分野は、再生可能エネルギーおよび送電網の近代化への投資拡大により優位性を持っています。

用途別:主な用途には、太陽光発電(最大かつ最も成長が速い分野)、無停電電源装置(UPS)、電動モーター制御、電力網安定化、誘導加熱、電気自動車充電が含まれます。

入力電圧別:12VDC、24/48VDC、200~400VDC、300~450VDC、450V以上に分類され、小型機器から大規模産業用途まで幅広いニーズに対応しています。

主な成長要因

再生可能エネルギー導入の加速

最も重要な成長要因は、太陽光や風力など再生可能エネルギーへの世界的な移行です。これらの電源は直流電力を生成するため、交流へ変換するインバーターの需要が不可欠です。各国政府による補助金、税制優遇、再生可能エネルギー目標が需要をさらに押し上げています。米国では219GW以上の太陽光発電が導入されており、3,700万世帯以上に電力を供給しています。

電気自動車(EV)市場の急成長

EVの普及により、充電、エネルギー管理、モーター制御に必要なインバーターの需要が拡大しています。EV充電インフラの整備も需要増加を後押ししています。

無停電電源装置(UPS)の需要増加

データセンター、医療施設、産業オートメーションなどの拡大により、信頼性の高いバックアップ電源の需要が高まっています。インバーターは停電時にバッテリー電力を交流に変換する重要な役割を担います。

パワーエレクトロニクスの技術革新

スマートインバーターやエネルギー貯蔵統合、リアルタイム監視機能の進化が市場を牽引しています。SiCやGaNなどの新素材により、効率性や小型化が進んでいます。

政府の政策およびインセンティブ

税制優遇や固定価格買取制度、ネットメータリングなどの政策が市場拡大を支えています。

オフグリッドおよびポータブル電源の需要拡大

遠隔地インフラ、災害対策、アウトドア用途などでの需要増加が市場を拡大しています。

市場が直面する課題

激しい競争と価格圧力

パワーインバーター市場は多くの企業による激しい競争が特徴であり、大きな価格圧力が生じています。特に住宅用ストリングインバーターなどのコモディティ分野では利益率が大幅に低下しています。メーカーは差別化のために継続的な技術革新を行いながら、コスト管理を徹底する必要があります。特にアジアメーカー間の価格競争が業界全体の利益率を押し下げています。

原材料価格の変動

インバーターの製造には半導体、銅、アルミニウム、レアアースなどの原材料が必要です。これらの価格変動は地政学的要因やサプライチェーンの混乱、需要変化により影響を受け、製造コストに直接影響します。特に半導体不足による供給不安定が、生産とコストの不確実性を高めています。

米国の関税政策の変化

米国の関税政策の変動は市場に不確実性をもたらしています。特に中国製インバーターや部品への関税はコストを押し上げ、メーカーは供給網の見直しや代替調達先の検討を迫られています。これにより競争環境やサプライチェーン構造が複雑化しています。

厳格な規制および安全基準

インバーターは地域や用途ごとに異なる規制や安全基準(UL、IEC、CEなど)に準拠する必要があります。これには試験、認証、コンプライアンス管理への大きな投資が必要であり、新規参入障壁となるとともに運用コストを増加させます。

技術の急速な陳腐化

パワーエレクトロニクス分野では技術進化のスピードが速く、製品ライフサイクルが短縮しています。メーカーは効率向上や小型化、スマート機能への対応のため、継続的な研究開発投資が求められます。

グリッド統合および相互運用性の課題

再生可能エネルギーの普及に伴い、分散型電源の統合が課題となっています。スマートインバーターは電力網やエネルギー管理システムと確実に連携する必要があり、機器間の互換性や通信プロトコルの違いが技術的・運用的な課題となっています。

新たなトレンドと機会

グリッド支援機能を備えたスマートインバーター

従来型からスマートインバーターへの移行は、市場の大きな進化を示しています。これらの高度な機器は、電圧調整、周波数応答、無効電力制御、単独運転防止などのグリッド支援機能を備えています。また、電力会社のネットワークと通信し、分散型エネルギー資源の統合管理を可能にします。電力系統の要件が高度化する中で、この分野は大きな成長が見込まれています。

エネルギー貯蔵システムとの統合

インバーターとバッテリーエネルギー貯蔵システム(BESS)の組み合わせが急速に拡大しています。太陽光発電と蓄電池を同時に管理できるハイブリッドインバーターにより、自家消費の最大化、停電時のバックアップ電源確保、需要応答プログラムへの参加が可能になります。バッテリーコストの低下に伴い、こうした統合ソリューションは一般化しつつあります。

小型化と高出力密度の向上

技術革新により、より小型・軽量で高出力密度のインバーターが開発されています。SiCやGaNなどの新素材、熱管理技術、回路設計の進化により、コンパクトな形状で高い性能を実現しています。この傾向は住宅屋根、EV充電、ポータブル電源などスペース制約のある用途で特に重要です。

デジタル電力管理とIoT統合

IoT機能の統合により、リアルタイム監視、遠隔診断、予知保全、性能最適化が可能になっています。クラウド接続型インバーターは、発電データの可視化や異常通知、ソフトウェア更新を提供し、運用効率とユーザー体験を向上させます。これにより、新たな付加価値サービスの機会も創出されています。

新興市場への拡大

アフリカ、東南アジア、中南米、中東などの新興市場は大きな成長機会を提供しています。これらの地域では電力供給の不安定さやエネルギー需要の増加が課題となっており、系統連系型およびオフグリッド型インバーターの需要が高まっています。再生可能エネルギー導入や電力アクセス改善に向けた政府施策も市場成長を後押ししています。

調査レポートはこちらでご覧ください@ https://www.kdmarketinsights.jp/report-analysis/power-inverter-market/361

主要企業および競争環境

パワーインバーター市場は、大手電機メーカー、再生可能エネルギー専門企業、革新的技術企業が混在する多様な競争構造を持っています:

グローバルリーダー:

SMA Solar Technology(ドイツ):住宅、商業、ユーティリティ分野で強い存在感を持つ太陽光インバーターの世界的リーダー。

ABB Ltd.(スイス):産業用および大規模用途のインバーターで強みを持つ企業。

Schneider Electric(フランス):エネルギー管理および自動化分野で強力なポジションを持ち、幅広いインバーター製品を提供。

Siemens AG(ドイツ):産業用インバーターおよびドライブ分野で重要な企業。

Sungrow Power Supply Co., Ltd.(中国):中国市場を背景に急成長する主要メーカー。

Huawei Technologies Co., Ltd.(中国):デジタル技術を活用したスマートインバーターで存在感を強化。

専門インバーターメーカー:

Enphase Energy, Inc.(米国):マイクロインバーター分野のリーダー。

SolarEdge Technologies, Inc.(イスラエル/米国):高効率と監視機能で知られる企業。

Fronius International GmbH(オーストリア):高品質インバーターで評価される企業。

Power Electronics(スペイン):大規模太陽光向けインバーターの専門企業。

産業および多角化企業:

Delta Electronics, Inc.(台湾):産業用およびEV充電分野で強み。

Eaton Corporation(アイルランド/米国):UPSおよび電力ソリューションの主要企業。

Emerson Electric Co.(米国):多様な用途向けインバーターを提供。

Mitsubishi Electric Corporation(日本):産業用ドライブおよびインバーターの主要企業。

Fuji Electric Co., Ltd.(日本):電力電子機器分野で重要な企業。

電力変換・ポータブル分野の企業:

Bestek、Cobra、Kisae Technology、Rally、Energizer、Duracell:ポータブルおよび車載用インバーター分野の主要企業。

競争環境は、製品革新、戦略的提携、M&A、地域拡大によって特徴づけられています。メーカーはスマートで接続可能なインバーターの開発に注力しており、太陽光パネルメーカーによる垂直統合も進んでいます。また、中国メーカーは価格競争力と品質向上により市場シェアを拡大しています。

将来展望

パワーインバーター市場は、2035年以降も持続的かつ大幅な成長が見込まれています。再生可能エネルギーの拡大、EVの普及、技術革新、政府支援が主な成長要因です。

スマートインバーターやエネルギー貯蔵との統合が進み、新たな市場機会とビジネスモデルが創出されます。また、超高速EV充電インフラの拡大も需要を押し上げます。

アジア太平洋は引き続き市場を主導し、北米および欧州は高付加価値製品と電力網の近代化需要により重要な市場であり続けます。

競争の激化や原材料価格の変動、規制対応といった課題に対応しつつ、スマートで効率的な統合ソリューションを提供できる企業が市場で優位性を確立すると考えられます。

パワーインバーター市場は、いくつかの重要な観点に基づいてセグメント化できます:

製品タイプ別:市場はストリングインバーター(最も成長が速く、2026年までに約42.86%のシェア)、マイクロインバーター、セントラルインバーターなどに分類されます。ストリングインバーターは、住宅および商業用太陽光発電で広く採用されており、コストと効率のバランスに優れています。

出力電圧別:低電圧、中電圧、高電圧に分類されます。高電圧セグメントは2026年に約42.98%のシェアを占めており、大規模太陽光発電や産業用途の拡大が背景にあります。

エンドユーザー別:主なセグメントには、ユーティリティ(最大セグメント)、住宅、商業、自動車が含まれます。ユーティリティ分野は、再生可能エネルギーおよび送電網の近代化への投資拡大により優位性を持っています。

用途別:主な用途には、太陽光発電(最大かつ最も成長が速い分野)、無停電電源装置(UPS)、電動モーター制御、電力網安定化、誘導加熱、電気自動車充電が含まれます。

入力電圧別:12VDC、24/48VDC、200~400VDC、300~450VDC、450V以上に分類され、小型機器から大規模産業用途まで幅広いニーズに対応しています。

主な成長要因

再生可能エネルギー導入の加速

最も重要な成長要因は、太陽光や風力など再生可能エネルギーへの世界的な移行です。これらの電源は直流電力を生成するため、交流へ変換するインバーターの需要が不可欠です。各国政府による補助金、税制優遇、再生可能エネルギー目標が需要をさらに押し上げています。米国では219GW以上の太陽光発電が導入されており、3,700万世帯以上に電力を供給しています。

電気自動車(EV)市場の急成長

EVの普及により、充電、エネルギー管理、モーター制御に必要なインバーターの需要が拡大しています。EV充電インフラの整備も需要増加を後押ししています。

無停電電源装置(UPS)の需要増加

データセンター、医療施設、産業オートメーションなどの拡大により、信頼性の高いバックアップ電源の需要が高まっています。インバーターは停電時にバッテリー電力を交流に変換する重要な役割を担います。

パワーエレクトロニクスの技術革新

スマートインバーターやエネルギー貯蔵統合、リアルタイム監視機能の進化が市場を牽引しています。SiCやGaNなどの新素材により、効率性や小型化が進んでいます。

政府の政策およびインセンティブ

税制優遇や固定価格買取制度、ネットメータリングなどの政策が市場拡大を支えています。

オフグリッドおよびポータブル電源の需要拡大

遠隔地インフラ、災害対策、アウトドア用途などでの需要増加が市場を拡大しています。

市場が直面する課題

激しい競争と価格圧力

パワーインバーター市場は多くの企業による激しい競争が特徴であり、大きな価格圧力が生じています。特に住宅用ストリングインバーターなどのコモディティ分野では利益率が大幅に低下しています。メーカーは差別化のために継続的な技術革新を行いながら、コスト管理を徹底する必要があります。特にアジアメーカー間の価格競争が業界全体の利益率を押し下げています。

原材料価格の変動

インバーターの製造には半導体、銅、アルミニウム、レアアースなどの原材料が必要です。これらの価格変動は地政学的要因やサプライチェーンの混乱、需要変化により影響を受け、製造コストに直接影響します。特に半導体不足による供給不安定が、生産とコストの不確実性を高めています。

米国の関税政策の変化

米国の関税政策の変動は市場に不確実性をもたらしています。特に中国製インバーターや部品への関税はコストを押し上げ、メーカーは供給網の見直しや代替調達先の検討を迫られています。これにより競争環境やサプライチェーン構造が複雑化しています。

厳格な規制および安全基準

インバーターは地域や用途ごとに異なる規制や安全基準(UL、IEC、CEなど)に準拠する必要があります。これには試験、認証、コンプライアンス管理への大きな投資が必要であり、新規参入障壁となるとともに運用コストを増加させます。

技術の急速な陳腐化

パワーエレクトロニクス分野では技術進化のスピードが速く、製品ライフサイクルが短縮しています。メーカーは効率向上や小型化、スマート機能への対応のため、継続的な研究開発投資が求められます。

グリッド統合および相互運用性の課題

再生可能エネルギーの普及に伴い、分散型電源の統合が課題となっています。スマートインバーターは電力網やエネルギー管理システムと確実に連携する必要があり、機器間の互換性や通信プロトコルの違いが技術的・運用的な課題となっています。

新たなトレンドと機会

グリッド支援機能を備えたスマートインバーター

従来型からスマートインバーターへの移行は、市場の大きな進化を示しています。これらの高度な機器は、電圧調整、周波数応答、無効電力制御、単独運転防止などのグリッド支援機能を備えています。また、電力会社のネットワークと通信し、分散型エネルギー資源の統合管理を可能にします。電力系統の要件が高度化する中で、この分野は大きな成長が見込まれています。

エネルギー貯蔵システムとの統合

インバーターとバッテリーエネルギー貯蔵システム(BESS)の組み合わせが急速に拡大しています。太陽光発電と蓄電池を同時に管理できるハイブリッドインバーターにより、自家消費の最大化、停電時のバックアップ電源確保、需要応答プログラムへの参加が可能になります。バッテリーコストの低下に伴い、こうした統合ソリューションは一般化しつつあります。

小型化と高出力密度の向上

技術革新により、より小型・軽量で高出力密度のインバーターが開発されています。SiCやGaNなどの新素材、熱管理技術、回路設計の進化により、コンパクトな形状で高い性能を実現しています。この傾向は住宅屋根、EV充電、ポータブル電源などスペース制約のある用途で特に重要です。

デジタル電力管理とIoT統合

IoT機能の統合により、リアルタイム監視、遠隔診断、予知保全、性能最適化が可能になっています。クラウド接続型インバーターは、発電データの可視化や異常通知、ソフトウェア更新を提供し、運用効率とユーザー体験を向上させます。これにより、新たな付加価値サービスの機会も創出されています。

新興市場への拡大

アフリカ、東南アジア、中南米、中東などの新興市場は大きな成長機会を提供しています。これらの地域では電力供給の不安定さやエネルギー需要の増加が課題となっており、系統連系型およびオフグリッド型インバーターの需要が高まっています。再生可能エネルギー導入や電力アクセス改善に向けた政府施策も市場成長を後押ししています。

調査レポートはこちらでご覧ください@ https://www.kdmarketinsights.jp/report-analysis/power-inverter-market/361

主要企業および競争環境

パワーインバーター市場は、大手電機メーカー、再生可能エネルギー専門企業、革新的技術企業が混在する多様な競争構造を持っています:

グローバルリーダー:

SMA Solar Technology(ドイツ):住宅、商業、ユーティリティ分野で強い存在感を持つ太陽光インバーターの世界的リーダー。

ABB Ltd.(スイス):産業用および大規模用途のインバーターで強みを持つ企業。

Schneider Electric(フランス):エネルギー管理および自動化分野で強力なポジションを持ち、幅広いインバーター製品を提供。

Siemens AG(ドイツ):産業用インバーターおよびドライブ分野で重要な企業。

Sungrow Power Supply Co., Ltd.(中国):中国市場を背景に急成長する主要メーカー。

Huawei Technologies Co., Ltd.(中国):デジタル技術を活用したスマートインバーターで存在感を強化。

専門インバーターメーカー:

Enphase Energy, Inc.(米国):マイクロインバーター分野のリーダー。

SolarEdge Technologies, Inc.(イスラエル/米国):高効率と監視機能で知られる企業。

Fronius International GmbH(オーストリア):高品質インバーターで評価される企業。

Power Electronics(スペイン):大規模太陽光向けインバーターの専門企業。

産業および多角化企業:

Delta Electronics, Inc.(台湾):産業用およびEV充電分野で強み。

Eaton Corporation(アイルランド/米国):UPSおよび電力ソリューションの主要企業。

Emerson Electric Co.(米国):多様な用途向けインバーターを提供。

Mitsubishi Electric Corporation(日本):産業用ドライブおよびインバーターの主要企業。

Fuji Electric Co., Ltd.(日本):電力電子機器分野で重要な企業。

電力変換・ポータブル分野の企業:

Bestek、Cobra、Kisae Technology、Rally、Energizer、Duracell:ポータブルおよび車載用インバーター分野の主要企業。

競争環境は、製品革新、戦略的提携、M&A、地域拡大によって特徴づけられています。メーカーはスマートで接続可能なインバーターの開発に注力しており、太陽光パネルメーカーによる垂直統合も進んでいます。また、中国メーカーは価格競争力と品質向上により市場シェアを拡大しています。

将来展望

パワーインバーター市場は、2035年以降も持続的かつ大幅な成長が見込まれています。再生可能エネルギーの拡大、EVの普及、技術革新、政府支援が主な成長要因です。

スマートインバーターやエネルギー貯蔵との統合が進み、新たな市場機会とビジネスモデルが創出されます。また、超高速EV充電インフラの拡大も需要を押し上げます。

アジア太平洋は引き続き市場を主導し、北米および欧州は高付加価値製品と電力網の近代化需要により重要な市場であり続けます。

競争の激化や原材料価格の変動、規制対応といった課題に対応しつつ、スマートで効率的な統合ソリューションを提供できる企業が市場で優位性を確立すると考えられます。