KD Market Insightsは、「手術用ロボティクス市場の将来動向および機会分析 ― 2025年~2035年」と題した市場調査レポートの発表を行いました。本レポートの対象範囲は、現在の市場動向および将来の成長機会に関する情報を網羅しており、読者が十分な情報に基づいたビジネス意思決定を行えるよう設計されています。本調査レポートにおいて、KD Market Insightsの研究者は一次および二次調査の分析手法を活用し、市場競争の評価、競合ベンチマーク、および各社の市場投入戦略(GTM)を把握しています。

手術用ロボティクス市場:精密医療とロボット技術の融合

手術用ロボティクス市場は、現代の医療技術において最も革新的な分野の一つです。高い精度、操作性、可視化を備えた低侵襲手術を可能にすることで、手術室のあり方を大きく変革しています。泌尿器科、婦人科、整形外科、脳神経外科に至るまで、これらの高度なシステムは患者の転帰を改善し、回復時間の短縮に寄与しています。2026年時点で、市場は技術革新、低侵襲手術への需要増加、医療分野における適用拡大により、力強い成長を遂げています。

サンプルレポートはこちらから@ https://www.kdmarketinsights.jp/sample-request/357

市場規模および成長動向

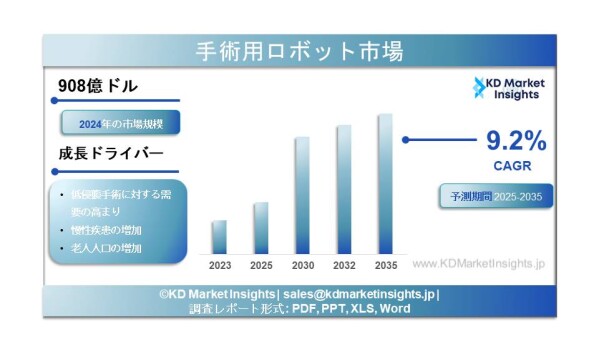

世界の手術用ロボティクス市場に関する調査レポートによると、市場は2025年から2035年にかけて年平均成長率(CAGR)9.2%で成長し、2035年末までに2,114億米ドルの市場規模に達すると予測されています。2024年の市場規模は908億米ドルでした。

地域別の動向としては、北米が最大の市場シェアを占めており、ロボット支援手術の早期導入、整備された医療インフラ、強固な償還制度がその背景にあります。一方、アジア太平洋地域は、中国、日本、韓国、インドを中心に医療インフラの急速な整備、医療ツーリズムの拡大、先進医療技術への認知向上により、最も高い成長が見込まれています。

手術用ロボティクス市場:精密医療とロボット技術の融合

手術用ロボティクス市場は、現代の医療技術において最も革新的な分野の一つです。高い精度、操作性、可視化を備えた低侵襲手術を可能にすることで、手術室のあり方を大きく変革しています。泌尿器科、婦人科、整形外科、脳神経外科に至るまで、これらの高度なシステムは患者の転帰を改善し、回復時間の短縮に寄与しています。2026年時点で、市場は技術革新、低侵襲手術への需要増加、医療分野における適用拡大により、力強い成長を遂げています。

サンプルレポートはこちらから@ https://www.kdmarketinsights.jp/sample-request/357

市場規模および成長動向

世界の手術用ロボティクス市場に関する調査レポートによると、市場は2025年から2035年にかけて年平均成長率(CAGR)9.2%で成長し、2035年末までに2,114億米ドルの市場規模に達すると予測されています。2024年の市場規模は908億米ドルでした。

地域別の動向としては、北米が最大の市場シェアを占めており、ロボット支援手術の早期導入、整備された医療インフラ、強固な償還制度がその背景にあります。一方、アジア太平洋地域は、中国、日本、韓国、インドを中心に医療インフラの急速な整備、医療ツーリズムの拡大、先進医療技術への認知向上により、最も高い成長が見込まれています。

市場セグメンテーション

手術用ロボティクス市場は、いくつかの重要な観点に基づいてセグメント化できます:

コンポーネント別:市場は、システム(ロボットプラットフォーム本体)、アクセサリーおよび器具(ロボットアーム、エンドエフェクタ、手術器具などの消耗品)、サービス(保守、トレーニング、ソフトウェア更新)に分類されます。システムは高価格であるため、最大のシェアを占めています。

用途別:主な分野には、泌尿器科(最大セグメント、前立腺手術など)、婦人科(子宮摘出術、筋腫摘出術)、整形外科(膝・股関節置換術)、一般外科(大腸手術、肥満手術)、心血管外科、脳神経外科が含まれます。特に泌尿器科は高い利用率により大きなシェアを維持しています。

エンドユーザー別:主なエンドユーザーには、病院(最大セグメント)、外来手術センター(ASC)、専門クリニックが含まれます。米国病院協会によると、2023年には米国の病院の72.6%が少なくとも1台の手術ロボットを導入しており、2021年の54.3%から増加しています。

主な成長要因

低侵襲手術の需要増加

最も重要な成長要因の一つは、低侵襲手術(MIS)への世界的なシフトです。これらの手術は切開が小さく、出血量が少なく、入院期間が短く、回復が早いという利点があります。患者の負担軽減へのニーズが、各分野での導入を後押ししています。

慢性疾患の増加

がん、心血管疾患、整形外科疾患などの慢性疾患の増加により、外科手術の需要が拡大しています。高齢化の進展とともに、より精密で効率的な手術ソリューションへの需要が高まっています。

ロボティクスおよびAIの技術革新

ロボット技術の進歩により、手術プラットフォームの性能が向上しています。AI、機械学習、高精細3D可視化、リアルタイム画像技術の統合により、手術精度と結果が改善されています。FDAによると、承認された手術用ロボットシステムは2021年の15件から2023年末には28件に増加しました。

低普及率による成長余地

世界で年間3億1,000万件以上の手術が行われているにもかかわらず、ロボットを使用した手術は6%未満にとどまっています。コストや導入の複雑さにより普及が遅れてきましたが、今後の大きな成長機会となっています。

病院および外来手術センターでの導入拡大

医療機関は手術効率の向上や回復時間の短縮を目的に、ロボットシステムの導入を進めています。Robot-as-a-Service(RaaS)やリースモデルの普及により、小規模施設でも導入が可能になっています。

市場が直面する課題

高額な導入コスト

手術ロボットは1台あたり100万~250万ドルと高価であり、さらに年間保守費用も高額です。このコストは特に中小医療機関や新興国において導入の大きな障壁となっています。

熟練したロボット外科医の不足

手術ロボットの活用には専門的な訓練が必要ですが、熟練医師が不足しています。特に新興市場ではこの傾向が顕著であり、導入のスピードを制限しています。

規制および安全性の課題

手術ロボットは医療機器として厳格な規制(米国のFDA、欧州のCE認証)を受ける必要があり、承認プロセスは時間とコストを要します。また、システム不具合やソフトウェアエラーへの懸念も導入の障壁となっています。

新興国におけるインフラ不足

多くの発展途上国では、高度なロボットシステムを運用するための手術室設備、安定した電力供給、技術サポートが不足しています。このインフラの制約が市場拡大を妨げています。

新たなトレンドと機会

一般外科以外への拡大

手術ロボットの導入は、整形外科、脳神経外科、婦人科、泌尿器科、心臓手術など、さまざまな医療分野へ拡大しています。この多様化により、メーカーにとって複数の収益源が生まれ、市場規模の拡大につながっています。

小型化およびコンパクトロボットシステム

メーカーは、よりコンパクトで柔軟性が高く、コスト効率に優れたロボットシステムの開発を進めています。これにより、手術室のスペース要件や設置の複雑さが軽減され、外来手術センターなど幅広い医療施設での導入が可能になります。

テレサージェリーと遠隔協働

遠隔操作手術の拡大は重要な成長分野です。Sovatoのような企業は遠隔ロボット手術プラットフォームの開発を進めており、2025年後半にはシリーズB資金調達を実施しました。この技術は、医療資源が不足する地域に高度な外科技術を提供する可能性があります。

AI支援手術システムの統合

AIを活用した意思決定支援システムの統合が進んでいます。これにより、リアルタイムのガイダンス、解剖学的認識、予測分析が可能となり、手術の精度と安全性が向上します。

最近の規制承認および商業展開

市場では最近、重要な進展が見られています。2026年2月、MedtronicはFDA承認を受けたHugoロボット支援手術システムを用いた米国初の商業手術を実施しました。2025年12月には、CMR Surgicalが第2世代Versius PlusシステムでFDA 510(k)承認を取得し、SS Innovationsも複数分野向けにSSi Mantraシステムの承認申請を行っています。

調査レポートはこちらでご覧ください@ https://www.kdmarketinsights.jp/report-analysis/surgical-robots-market/357

主要企業および競争環境

手術用ロボティクス市場は、既存の大手企業と新興企業が競合する構造となっています。PatentVestによる18,000件以上の特許分析によれば、競争は単一製品ではなく、プラットフォーム競争へと移行しています。

市場リーダー:

Intuitive Surgical Inc.(米国):da Vinciシステムで市場をリードし、最大の知的財産ポートフォリオを保有しています。

Stryker Corporation(米国):Makoシステムを中心とした整形外科ロボット分野のリーダー。

Medtronic plc(アイルランド/米国):Hugoシステムで市場参入し、強力な規制対応力と販売基盤を持っています。

Johnson & Johnson Services, Inc.(米国):Verb SurgicalやOttavaプラットフォームを通じて強力な競争力を有しています。

新興企業:

CMR Surgical Ltd.(英国):Versiusシステムで市場拡大中。

THINK Surgical, Inc.(米国):TMINIロボットシステムで整形外科分野に革新をもたらしています。

Globus Medical, Inc.(米国):脊椎・整形外科向けロボットを提供。

Zimmer Biomet Holdings, Inc.(米国):ROSAプラットフォームで競争。

その他の主要企業:

Smith & Nephew plc(英国):CORIシステムを展開

Asensus Surgical US, Inc.(米国):Senhanceシステムを提供

Accuray Incorporated(米国):CyberKnifeによるロボット放射線手術

Siemens Healthineers(ドイツ):画像および介入ロボット分野で展開

競争環境は、激しい技術革新、戦略的提携、大規模なM&Aによって特徴づけられており、最近では40億ドル以上の取引が業界構造を変えています。

将来展望

手術用ロボティクス市場は、2035年以降も持続的かつ革新的な成長が見込まれています。低侵襲手術への移行、AIや画像技術の進歩、適用分野の拡大、外来手術センターでの導入増加が成長を支えます。

現在、ロボット手術の普及率は6%未満にとどまっており、大きな成長余地があります。RaaSモデルや小型化によるコスト低減、教育体制の強化により、今後導入は加速すると予想されます。

規制対応、コスト管理、臨床的有効性の実証を両立できる企業が市場をリードすることになります。AIや遠隔手術などの技術革新、戦略的買収、プラットフォーム差別化を通じて、この急成長市場における競争は今後さらに激化していくと考えられます。

手術用ロボティクス市場は、いくつかの重要な観点に基づいてセグメント化できます:

コンポーネント別:市場は、システム(ロボットプラットフォーム本体)、アクセサリーおよび器具(ロボットアーム、エンドエフェクタ、手術器具などの消耗品)、サービス(保守、トレーニング、ソフトウェア更新)に分類されます。システムは高価格であるため、最大のシェアを占めています。

用途別:主な分野には、泌尿器科(最大セグメント、前立腺手術など)、婦人科(子宮摘出術、筋腫摘出術)、整形外科(膝・股関節置換術)、一般外科(大腸手術、肥満手術)、心血管外科、脳神経外科が含まれます。特に泌尿器科は高い利用率により大きなシェアを維持しています。

エンドユーザー別:主なエンドユーザーには、病院(最大セグメント)、外来手術センター(ASC)、専門クリニックが含まれます。米国病院協会によると、2023年には米国の病院の72.6%が少なくとも1台の手術ロボットを導入しており、2021年の54.3%から増加しています。

主な成長要因

低侵襲手術の需要増加

最も重要な成長要因の一つは、低侵襲手術(MIS)への世界的なシフトです。これらの手術は切開が小さく、出血量が少なく、入院期間が短く、回復が早いという利点があります。患者の負担軽減へのニーズが、各分野での導入を後押ししています。

慢性疾患の増加

がん、心血管疾患、整形外科疾患などの慢性疾患の増加により、外科手術の需要が拡大しています。高齢化の進展とともに、より精密で効率的な手術ソリューションへの需要が高まっています。

ロボティクスおよびAIの技術革新

ロボット技術の進歩により、手術プラットフォームの性能が向上しています。AI、機械学習、高精細3D可視化、リアルタイム画像技術の統合により、手術精度と結果が改善されています。FDAによると、承認された手術用ロボットシステムは2021年の15件から2023年末には28件に増加しました。

低普及率による成長余地

世界で年間3億1,000万件以上の手術が行われているにもかかわらず、ロボットを使用した手術は6%未満にとどまっています。コストや導入の複雑さにより普及が遅れてきましたが、今後の大きな成長機会となっています。

病院および外来手術センターでの導入拡大

医療機関は手術効率の向上や回復時間の短縮を目的に、ロボットシステムの導入を進めています。Robot-as-a-Service(RaaS)やリースモデルの普及により、小規模施設でも導入が可能になっています。

市場が直面する課題

高額な導入コスト

手術ロボットは1台あたり100万~250万ドルと高価であり、さらに年間保守費用も高額です。このコストは特に中小医療機関や新興国において導入の大きな障壁となっています。

熟練したロボット外科医の不足

手術ロボットの活用には専門的な訓練が必要ですが、熟練医師が不足しています。特に新興市場ではこの傾向が顕著であり、導入のスピードを制限しています。

規制および安全性の課題

手術ロボットは医療機器として厳格な規制(米国のFDA、欧州のCE認証)を受ける必要があり、承認プロセスは時間とコストを要します。また、システム不具合やソフトウェアエラーへの懸念も導入の障壁となっています。

新興国におけるインフラ不足

多くの発展途上国では、高度なロボットシステムを運用するための手術室設備、安定した電力供給、技術サポートが不足しています。このインフラの制約が市場拡大を妨げています。

新たなトレンドと機会

一般外科以外への拡大

手術ロボットの導入は、整形外科、脳神経外科、婦人科、泌尿器科、心臓手術など、さまざまな医療分野へ拡大しています。この多様化により、メーカーにとって複数の収益源が生まれ、市場規模の拡大につながっています。

小型化およびコンパクトロボットシステム

メーカーは、よりコンパクトで柔軟性が高く、コスト効率に優れたロボットシステムの開発を進めています。これにより、手術室のスペース要件や設置の複雑さが軽減され、外来手術センターなど幅広い医療施設での導入が可能になります。

テレサージェリーと遠隔協働

遠隔操作手術の拡大は重要な成長分野です。Sovatoのような企業は遠隔ロボット手術プラットフォームの開発を進めており、2025年後半にはシリーズB資金調達を実施しました。この技術は、医療資源が不足する地域に高度な外科技術を提供する可能性があります。

AI支援手術システムの統合

AIを活用した意思決定支援システムの統合が進んでいます。これにより、リアルタイムのガイダンス、解剖学的認識、予測分析が可能となり、手術の精度と安全性が向上します。

最近の規制承認および商業展開

市場では最近、重要な進展が見られています。2026年2月、MedtronicはFDA承認を受けたHugoロボット支援手術システムを用いた米国初の商業手術を実施しました。2025年12月には、CMR Surgicalが第2世代Versius PlusシステムでFDA 510(k)承認を取得し、SS Innovationsも複数分野向けにSSi Mantraシステムの承認申請を行っています。

調査レポートはこちらでご覧ください@ https://www.kdmarketinsights.jp/report-analysis/surgical-robots-market/357

主要企業および競争環境

手術用ロボティクス市場は、既存の大手企業と新興企業が競合する構造となっています。PatentVestによる18,000件以上の特許分析によれば、競争は単一製品ではなく、プラットフォーム競争へと移行しています。

市場リーダー:

Intuitive Surgical Inc.(米国):da Vinciシステムで市場をリードし、最大の知的財産ポートフォリオを保有しています。

Stryker Corporation(米国):Makoシステムを中心とした整形外科ロボット分野のリーダー。

Medtronic plc(アイルランド/米国):Hugoシステムで市場参入し、強力な規制対応力と販売基盤を持っています。

Johnson & Johnson Services, Inc.(米国):Verb SurgicalやOttavaプラットフォームを通じて強力な競争力を有しています。

新興企業:

CMR Surgical Ltd.(英国):Versiusシステムで市場拡大中。

THINK Surgical, Inc.(米国):TMINIロボットシステムで整形外科分野に革新をもたらしています。

Globus Medical, Inc.(米国):脊椎・整形外科向けロボットを提供。

Zimmer Biomet Holdings, Inc.(米国):ROSAプラットフォームで競争。

その他の主要企業:

Smith & Nephew plc(英国):CORIシステムを展開

Asensus Surgical US, Inc.(米国):Senhanceシステムを提供

Accuray Incorporated(米国):CyberKnifeによるロボット放射線手術

Siemens Healthineers(ドイツ):画像および介入ロボット分野で展開

競争環境は、激しい技術革新、戦略的提携、大規模なM&Aによって特徴づけられており、最近では40億ドル以上の取引が業界構造を変えています。

将来展望

手術用ロボティクス市場は、2035年以降も持続的かつ革新的な成長が見込まれています。低侵襲手術への移行、AIや画像技術の進歩、適用分野の拡大、外来手術センターでの導入増加が成長を支えます。

現在、ロボット手術の普及率は6%未満にとどまっており、大きな成長余地があります。RaaSモデルや小型化によるコスト低減、教育体制の強化により、今後導入は加速すると予想されます。

規制対応、コスト管理、臨床的有効性の実証を両立できる企業が市場をリードすることになります。AIや遠隔手術などの技術革新、戦略的買収、プラットフォーム差別化を通じて、この急成長市場における競争は今後さらに激化していくと考えられます。