KD Market Insightsは、「日本の車両ダイナミクス制御システム市場:将来動向および機会分析(2025年~2035年)」と題した市場調査レポートの発刊を発表いたします。本レポートの市場範囲は、現在の市場動向および将来の成長機会に関する情報を網羅しており、読者が十分な情報に基づいた事業判断を行えるよう支援するものです。本調査レポートでは、KD Market Insightsのリサーチャーが一次調査および二次調査の分析手法を用いて、市場競争の評価、競合他社のベンチマーク、ならびに各社のGTM(Go-To-Market)戦略の理解を行っています。

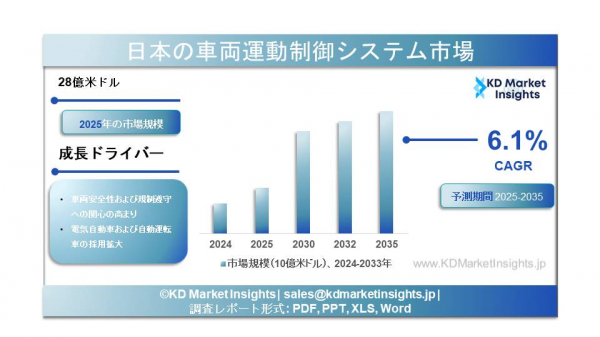

日本の車両運動制御システム市場に関する調査レポートによると、同市場は2025~2035年の期間において年平均成長率(CAGR)6.1%で成長すると予測されており、2035年末までに市場規模は46億米ドルに達すると見込まれています。2025年の市場規模は、売上高28億米ドルと評価されました。

サンプルレポートのご請求はこちら@ https://www.kdmarketinsights.jp/sample-request/790

市場概要

車両ダイナミクス制御システム(VDCS)-電子制御スタビリティ制御(ESC)システムとしても知られる-は、車両の安定性、操縦性、トラクションを向上させるために設計された高度な自動車安全技術です。これらのシステムは、車輪速度、ステアリング角、ヨーレート、横加速度などのパラメータを継続的に監視し、スリップ、横転、または制御喪失を防ぐために自動的にブレーキを作動させたり、エンジントルクを調整したりします。

日本において、車両ダイナミクス制御システムは、ABS、トラクションコントロールシステム(TCS)、そして近年では先進運転支援システム(ADAS)と統合された、現代の自動車安全アーキテクチャの中核を成しています。日本の強力な自動車製造基盤と安全性重視の姿勢を背景に、VDCSは乗用車、商用車、次世代の電気自動車および自動運転車に至るまで幅広く採用されています。

市場規模およびシェア

日本の車両ダイナミクス制御システム市場は、約25~32億米ドルと評価されており、アジア太平洋地域の自動車安全システム市場において大きなシェアを占めています。日本は、厳格な安全基準およびOEMレベルでの統合を背景に、ESCシステムの世界最高水準の普及率を維持しています。

需要の最大セグメントは乗用車であり、特に先進的な安定化機能が標準装備されているミッドレンジおよびプレミアムモデルが中心です。一方で、商用車および電気自動車(EV)は、車両重量の増加、バッテリー搭載による荷重、回生ブレーキ特性の管理において安定制御が不可欠となることから、高成長セグメントとして台頭しています。

主要成長要因

厳格な車両安全規制:日本では新車に高度な安全技術の搭載が義務付けられており、ESCおよびVDCSは多くのセグメントで標準装備となっています。

ADASおよび自動運転の成長:VDCSは、レーンキープ、衝突回避、自動運転制御といった上位レベルのADAS機能の基盤を成します。

電気自動車およびハイブリッド車の拡大:EVおよびHEVでは、瞬時のトルク供給やバッテリーによる重量配分を管理するために高度なダイナミクス制御が求められます。

消費者の安全意識の高まり:日本の消費者は車両の安全評価を重視しており、コンパクトカーにおいても先進的な安定制御システムのOEM採用が加速しています。

技術進歩:センサー、制御アルゴリズム、電子制御ユニット(ECU)の改良により、システムの応答性および信頼性が向上しています。

日本の車両運動制御システム市場に関する調査レポートによると、同市場は2025~2035年の期間において年平均成長率(CAGR)6.1%で成長すると予測されており、2035年末までに市場規模は46億米ドルに達すると見込まれています。2025年の市場規模は、売上高28億米ドルと評価されました。

サンプルレポートのご請求はこちら@ https://www.kdmarketinsights.jp/sample-request/790

市場概要

車両ダイナミクス制御システム(VDCS)-電子制御スタビリティ制御(ESC)システムとしても知られる-は、車両の安定性、操縦性、トラクションを向上させるために設計された高度な自動車安全技術です。これらのシステムは、車輪速度、ステアリング角、ヨーレート、横加速度などのパラメータを継続的に監視し、スリップ、横転、または制御喪失を防ぐために自動的にブレーキを作動させたり、エンジントルクを調整したりします。

日本において、車両ダイナミクス制御システムは、ABS、トラクションコントロールシステム(TCS)、そして近年では先進運転支援システム(ADAS)と統合された、現代の自動車安全アーキテクチャの中核を成しています。日本の強力な自動車製造基盤と安全性重視の姿勢を背景に、VDCSは乗用車、商用車、次世代の電気自動車および自動運転車に至るまで幅広く採用されています。

市場規模およびシェア

日本の車両ダイナミクス制御システム市場は、約25~32億米ドルと評価されており、アジア太平洋地域の自動車安全システム市場において大きなシェアを占めています。日本は、厳格な安全基準およびOEMレベルでの統合を背景に、ESCシステムの世界最高水準の普及率を維持しています。

需要の最大セグメントは乗用車であり、特に先進的な安定化機能が標準装備されているミッドレンジおよびプレミアムモデルが中心です。一方で、商用車および電気自動車(EV)は、車両重量の増加、バッテリー搭載による荷重、回生ブレーキ特性の管理において安定制御が不可欠となることから、高成長セグメントとして台頭しています。

主要成長要因

厳格な車両安全規制:日本では新車に高度な安全技術の搭載が義務付けられており、ESCおよびVDCSは多くのセグメントで標準装備となっています。

ADASおよび自動運転の成長:VDCSは、レーンキープ、衝突回避、自動運転制御といった上位レベルのADAS機能の基盤を成します。

電気自動車およびハイブリッド車の拡大:EVおよびHEVでは、瞬時のトルク供給やバッテリーによる重量配分を管理するために高度なダイナミクス制御が求められます。

消費者の安全意識の高まり:日本の消費者は車両の安全評価を重視しており、コンパクトカーにおいても先進的な安定制御システムのOEM採用が加速しています。

技術進歩:センサー、制御アルゴリズム、電子制御ユニット(ECU)の改良により、システムの応答性および信頼性が向上しています。

市場セグメンテーション

コンポーネント別:

センサー(ヨーレート、車輪速度、ステアリング角)

電子制御ユニット(ECU)

油圧制御ユニットおよびアクチュエーター

車両タイプ別:

乗用車

小型商用車

大型商用車

推進方式別:

内燃機関(ICE)車両

ハイブリッド車

バッテリー電気自動車(BEV)

販売チャネル別:

OEM装着システム(主流)

アフターマーケット(限定的、主にアップグレードおよび交換用)

メーカーおよび競争環境

日本の車両ダイナミクス制御システム市場は、高度に技術主導型で、国内に強固な事業基盤を持つグローバルTier1自動車部品サプライヤーが牽引する、比較的集約された市場です。主要企業には、ADASと統合されたブレーキおよび車両制御システムを提供するデンソー、先進的な車両ダイナミクスおよびモーションコントロール技術を展開する日立Astemo、そして日本で大きな存在感を持つESCおよび安定制御ソリューションの世界的リーダーであるボッシュが含まれます。

このほか、アイシンおよびコンチネンタルも、統合型ブレーキおよび安定制御プラットフォームを提供する主要企業です。競争は、システム統合能力、ソフトウェアの高度化、信頼性、日本の安全基準への適合性によって左右されます。

課題

高い開発および統合コスト:高度なVDCSは複雑なハードウェアとソフトウェアの統合を必要とし、OEMおよびサプライヤーの研究開発費を増大させます。

システムの複雑性:ADAS、ブレーキ、パワートレインシステムとの統合には、広範な試験および検証が必要です。

限定的なアフターマーケット機会:OEM装着率が高いため、アフターマーケットの成長余地は限定的です。

サイバーセキュリティおよび機能安全:ソフトウェアの複雑化に伴い、システムセキュリティやISO 26262への適合に関する懸念が高まっています。

こちらから調査レポートをご覧ください。https://www.kdmarketinsights.jp/report-analysis/japan-vehicle-dynamics-control-system-market/790

将来展望

日本の車両ダイナミクス制御システム市場は、今後10年間で年平均成長率(CAGR)6~8%で成長すると予測されています。成長は主に、EVの普及、自動運転開発、ソフトウェア定義車両アーキテクチャによって牽引されます。将来のVDCSは、単独の安定制御システムから、ブレーキ、ステアリング、動力配分をリアルタイムで管理する統合型車両モーションコントロールプラットフォームへと進化していくと見込まれます。

AIベースの予測型安定制御、ブレーキ・バイ・ワイヤシステム、車車間・路車間通信(V2X)との統合といった先進技術の発展により、システムの有効性はさらに高まると期待されています。日本のOEMおよびTier1サプライヤーは、この分野でのイノベーションを主導する上で有利な立場にあります。

結論

日本の車両ダイナミクス制御システム市場は、厳格な規制、高度な製造能力、電動化の進展に支えられた、成熟しつつも急速に進化する自動車安全分野です。車両がより自動化され、ソフトウェア主導型となる中で、VDCSは安全性と性能を支える重要な要素であり続けます。統合制御アーキテクチャ、EV対応設計、インテリジェントなソフトウェアプラットフォームに注力する企業が、日本の先進的な自動車エコシステムにおいて長期的な成長機会を獲得するでしょう。

コンポーネント別:

センサー(ヨーレート、車輪速度、ステアリング角)

電子制御ユニット(ECU)

油圧制御ユニットおよびアクチュエーター

車両タイプ別:

乗用車

小型商用車

大型商用車

推進方式別:

内燃機関(ICE)車両

ハイブリッド車

バッテリー電気自動車(BEV)

販売チャネル別:

OEM装着システム(主流)

アフターマーケット(限定的、主にアップグレードおよび交換用)

メーカーおよび競争環境

日本の車両ダイナミクス制御システム市場は、高度に技術主導型で、国内に強固な事業基盤を持つグローバルTier1自動車部品サプライヤーが牽引する、比較的集約された市場です。主要企業には、ADASと統合されたブレーキおよび車両制御システムを提供するデンソー、先進的な車両ダイナミクスおよびモーションコントロール技術を展開する日立Astemo、そして日本で大きな存在感を持つESCおよび安定制御ソリューションの世界的リーダーであるボッシュが含まれます。

このほか、アイシンおよびコンチネンタルも、統合型ブレーキおよび安定制御プラットフォームを提供する主要企業です。競争は、システム統合能力、ソフトウェアの高度化、信頼性、日本の安全基準への適合性によって左右されます。

課題

高い開発および統合コスト:高度なVDCSは複雑なハードウェアとソフトウェアの統合を必要とし、OEMおよびサプライヤーの研究開発費を増大させます。

システムの複雑性:ADAS、ブレーキ、パワートレインシステムとの統合には、広範な試験および検証が必要です。

限定的なアフターマーケット機会:OEM装着率が高いため、アフターマーケットの成長余地は限定的です。

サイバーセキュリティおよび機能安全:ソフトウェアの複雑化に伴い、システムセキュリティやISO 26262への適合に関する懸念が高まっています。

こちらから調査レポートをご覧ください。https://www.kdmarketinsights.jp/report-analysis/japan-vehicle-dynamics-control-system-market/790

将来展望

日本の車両ダイナミクス制御システム市場は、今後10年間で年平均成長率(CAGR)6~8%で成長すると予測されています。成長は主に、EVの普及、自動運転開発、ソフトウェア定義車両アーキテクチャによって牽引されます。将来のVDCSは、単独の安定制御システムから、ブレーキ、ステアリング、動力配分をリアルタイムで管理する統合型車両モーションコントロールプラットフォームへと進化していくと見込まれます。

AIベースの予測型安定制御、ブレーキ・バイ・ワイヤシステム、車車間・路車間通信(V2X)との統合といった先進技術の発展により、システムの有効性はさらに高まると期待されています。日本のOEMおよびTier1サプライヤーは、この分野でのイノベーションを主導する上で有利な立場にあります。

結論

日本の車両ダイナミクス制御システム市場は、厳格な規制、高度な製造能力、電動化の進展に支えられた、成熟しつつも急速に進化する自動車安全分野です。車両がより自動化され、ソフトウェア主導型となる中で、VDCSは安全性と性能を支える重要な要素であり続けます。統合制御アーキテクチャ、EV対応設計、インテリジェントなソフトウェアプラットフォームに注力する企業が、日本の先進的な自動車エコシステムにおいて長期的な成長機会を獲得するでしょう。