KD Market Insightsは、「自動車Eコマース市場:将来動向および機会分析(2025年~2035年)」と題した市場調査レポートの発刊を発表いたします。本レポートの市場範囲は、現在の市場動向および将来の成長機会に関する情報を網羅しており、読者が十分な情報に基づいた事業判断を行えるよう支援するものです。本調査レポートでは、KD Market Insightsのリサーチャーが一次調査および二次調査の分析手法を用いて、市場競争の評価、競合他社のベンチマーク、ならびに各社のGTM(Go-To-Market)戦略の理解を行っています。

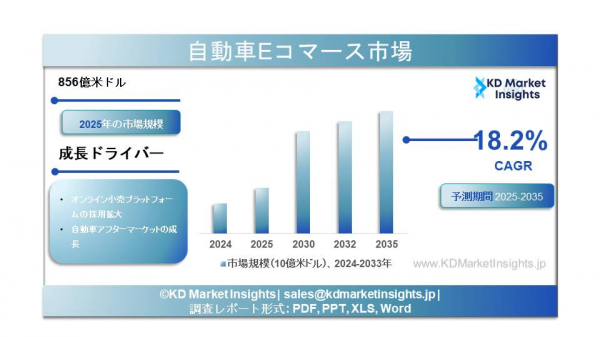

自動車Eコマース市場に関する調査レポートによると、同市場は2025~2035年の期間において年平均成長率(CAGR)18.2%で成長すると予測されており、2035年末までに市場規模は4,658億米ドルに達すると見込まれています。2025年の市場規模は、売上高856億米ドルと評価されました。

サンプルレポートのご請求はこちら@ https://www.kdmarketinsights.jp/sample-request/792

市場概要

自動車Eコマースとは、デジタルプラットフォームを通じて、車両、自動車部品、アクセサリー、タイヤ、バッテリー、潤滑油、関連サービスをオンラインで売買することを指します。この市場は、新車および中古車の販売に加え、交換部品やアクセサリーを含む、より規模の大きいアフターマーケット分野も包含しています。デジタル決済、物流、データ分析、オンライン顧客エンゲージメントの進展により、消費者および企業が自動車関連製品を調査・比較・購入する方法は大きく変化しています。

世界的に見ると、自動車Eコマースはニッチな販売チャネルから、利便性、価格の透明性、従来のディーラーや実店舗を超えた幅広い製品アクセスを背景に、主要な流通モデルへと移行しています。

市場規模およびシェア

世界の自動車Eコマース市場は1,000億米ドルを超える規模と評価されており、自動車小売およびアフターマーケット販売全体に占める割合は急速に拡大しています。同市場は今後10年間で年平均成長率(CAGR)15~18%で成長すると予測されており、従来型のオフライン自動車小売を大きく上回る成長が見込まれます。

アフターマーケットEコマース分野が市場シェアの70%以上を占めており、補修部品、アクセサリー、消耗品に対する高い需要が成長を牽引しています。新車のD2C(直販)や中古車のデジタルマーケットプレイスを含むオンライン車両販売は、数量ベースでは比較的小規模ですが、OEMやプラットフォームがデジタル販売モデルを高度化する中で急速に拡大しています。地域別では、北米および欧州が市場価値で先行している一方、アジア太平洋地域はインターネット普及率の上昇と車両保有台数の拡大を背景に、最も高い成長率を示しています。

自動車Eコマース市場に関する調査レポートによると、同市場は2025~2035年の期間において年平均成長率(CAGR)18.2%で成長すると予測されており、2035年末までに市場規模は4,658億米ドルに達すると見込まれています。2025年の市場規模は、売上高856億米ドルと評価されました。

サンプルレポートのご請求はこちら@ https://www.kdmarketinsights.jp/sample-request/792

市場概要

自動車Eコマースとは、デジタルプラットフォームを通じて、車両、自動車部品、アクセサリー、タイヤ、バッテリー、潤滑油、関連サービスをオンラインで売買することを指します。この市場は、新車および中古車の販売に加え、交換部品やアクセサリーを含む、より規模の大きいアフターマーケット分野も包含しています。デジタル決済、物流、データ分析、オンライン顧客エンゲージメントの進展により、消費者および企業が自動車関連製品を調査・比較・購入する方法は大きく変化しています。

世界的に見ると、自動車Eコマースはニッチな販売チャネルから、利便性、価格の透明性、従来のディーラーや実店舗を超えた幅広い製品アクセスを背景に、主要な流通モデルへと移行しています。

市場規模およびシェア

世界の自動車Eコマース市場は1,000億米ドルを超える規模と評価されており、自動車小売およびアフターマーケット販売全体に占める割合は急速に拡大しています。同市場は今後10年間で年平均成長率(CAGR)15~18%で成長すると予測されており、従来型のオフライン自動車小売を大きく上回る成長が見込まれます。

アフターマーケットEコマース分野が市場シェアの70%以上を占めており、補修部品、アクセサリー、消耗品に対する高い需要が成長を牽引しています。新車のD2C(直販)や中古車のデジタルマーケットプレイスを含むオンライン車両販売は、数量ベースでは比較的小規模ですが、OEMやプラットフォームがデジタル販売モデルを高度化する中で急速に拡大しています。地域別では、北米および欧州が市場価値で先行している一方、アジア太平洋地域はインターネット普及率の上昇と車両保有台数の拡大を背景に、最も高い成長率を示しています。

主要成長要因

デジタルファーストの消費者行動:利便性、レビュー、価格比較を重視し、自動車関連製品をオンラインで調査・購入する消費者が増加しています。

自動車アフターマーケットの拡大:世界的な車両の長寿命化により、オンラインチャネルを通じた交換部品需要が持続的に拡大しています。

OEMの直販(D2C)戦略:自動車メーカーは、オンライン販売、サブスクリプション、コンフィギュレーター型注文を採用し、従来のディーラーネットワークへの依存を低減しています。

物流およびフルフィルメントの改善:迅速な配送、即日配送、効率的な返品対応により、オンラインでの自動車部品購入に対する信頼性が向上しています。

データ、AI、パーソナライゼーション:プラットフォームは車両データ、VINマッチング、AIによるレコメンドを活用し、適合性の確保と成約率向上を実現しています。

市場セグメンテーション

製品タイプ別:

車両(新車・中古車)

自動車アフターマーケット部品(エンジン、電装、ブレーキ、サスペンション)

アクセサリー(内装、外装、インフォテインメント)

消耗品(タイヤ、バッテリー、潤滑油)

車両タイプ別:乗用車、小型商用車、大型商用車、二輪車。

販売モデル別:B2C(企業対消費者)、B2B(企業間取引)、C2C(消費者間取引)。

プラットフォーム別:OEM公式サイト、独立系マーケットプレイス、アフターマーケット専門業者、オムニチャネル小売プラットフォーム。

メーカーおよび競争環境

自動車Eコマース市場は、OEM、デジタルマーケットプレイス、アフターマーケット専門企業、テクノロジー企業が混在する、競争が激しく分散した市場です。主要なグローバルプラットフォームには、自動車部品およびアクセサリー分野への進出を加速しているAmazon、使用済みおよびアフターマーケット部品で長年の実績を持つeBay、そしてアジア太平洋地域における自動車B2BおよびB2C取引で重要な役割を果たすアリババグループが含まれます。

車両小売分野では、CarvanaやAutoTraderなどの企業が中古車取引の形態を大きく変革しています。また、TeslaをはじめとするOEMは、完全デジタル型の直販モデルを先駆的に導入し、業界全体のデジタル化を促進しています。

課題

適合性および互換性の問題:特に複雑な機械部品では、部品選択ミスが依然として大きな障壁となっています。

返品および逆物流:自動車部品は大型かつ返品コストが高く、利益率に影響を及ぼします。

チャネルコンフリクト:OEMおよびディーラーは、オンライン直販と既存ディーラーネットワークとのバランスを取る必要があります。

模倣品・偽造品:特にオープンなマーケットプレイスでは、製品の真正性および品質確保が重要課題です。

こちらから調査レポートをご覧ください。https://www.kdmarketinsights.jp/report-analysis/automotive-e-commerce-market/792

将来展望

自動車Eコマース市場は、今後5~10年間で自動車バリューチェーン全体へのデジタル統合が進むことで、急速な拡大が見込まれます。主な将来トレンドには以下が含まれます。

返品削減を目的とした、AI駆動型フィッティングツールおよびデジタルツインの普及。

特にEV分野における、オンライン車両販売およびサブスクリプションの拡大。

コネクテッドカーのデータ活用による、予測型部品交換および自動再注文の実現。

整備工場、フリート、サービスセンター向けB2B Eコマースの力強い成長。

オンライン注文とオフラインでの取り付け・サービスを融合させた、オムニチャネル戦略の強化。

結論

自動車Eコマースは、世界的に車両および自動車関連製品の売買方法を大きく変革しています。デジタル化の進展、アフターマーケット需要の拡大、OEM戦略の進化を背景に、同市場は長期的に大きな成長機会を有しています。強固なデジタルプラットフォーム、正確な製品データ、効率的な物流、そして高い顧客信頼を兼ね備えた企業が、急速に進化する自動車Eコマース市場で価値を獲得していくでしょう。

デジタルファーストの消費者行動:利便性、レビュー、価格比較を重視し、自動車関連製品をオンラインで調査・購入する消費者が増加しています。

自動車アフターマーケットの拡大:世界的な車両の長寿命化により、オンラインチャネルを通じた交換部品需要が持続的に拡大しています。

OEMの直販(D2C)戦略:自動車メーカーは、オンライン販売、サブスクリプション、コンフィギュレーター型注文を採用し、従来のディーラーネットワークへの依存を低減しています。

物流およびフルフィルメントの改善:迅速な配送、即日配送、効率的な返品対応により、オンラインでの自動車部品購入に対する信頼性が向上しています。

データ、AI、パーソナライゼーション:プラットフォームは車両データ、VINマッチング、AIによるレコメンドを活用し、適合性の確保と成約率向上を実現しています。

市場セグメンテーション

製品タイプ別:

車両(新車・中古車)

自動車アフターマーケット部品(エンジン、電装、ブレーキ、サスペンション)

アクセサリー(内装、外装、インフォテインメント)

消耗品(タイヤ、バッテリー、潤滑油)

車両タイプ別:乗用車、小型商用車、大型商用車、二輪車。

販売モデル別:B2C(企業対消費者)、B2B(企業間取引)、C2C(消費者間取引)。

プラットフォーム別:OEM公式サイト、独立系マーケットプレイス、アフターマーケット専門業者、オムニチャネル小売プラットフォーム。

メーカーおよび競争環境

自動車Eコマース市場は、OEM、デジタルマーケットプレイス、アフターマーケット専門企業、テクノロジー企業が混在する、競争が激しく分散した市場です。主要なグローバルプラットフォームには、自動車部品およびアクセサリー分野への進出を加速しているAmazon、使用済みおよびアフターマーケット部品で長年の実績を持つeBay、そしてアジア太平洋地域における自動車B2BおよびB2C取引で重要な役割を果たすアリババグループが含まれます。

車両小売分野では、CarvanaやAutoTraderなどの企業が中古車取引の形態を大きく変革しています。また、TeslaをはじめとするOEMは、完全デジタル型の直販モデルを先駆的に導入し、業界全体のデジタル化を促進しています。

課題

適合性および互換性の問題:特に複雑な機械部品では、部品選択ミスが依然として大きな障壁となっています。

返品および逆物流:自動車部品は大型かつ返品コストが高く、利益率に影響を及ぼします。

チャネルコンフリクト:OEMおよびディーラーは、オンライン直販と既存ディーラーネットワークとのバランスを取る必要があります。

模倣品・偽造品:特にオープンなマーケットプレイスでは、製品の真正性および品質確保が重要課題です。

こちらから調査レポートをご覧ください。https://www.kdmarketinsights.jp/report-analysis/automotive-e-commerce-market/792

将来展望

自動車Eコマース市場は、今後5~10年間で自動車バリューチェーン全体へのデジタル統合が進むことで、急速な拡大が見込まれます。主な将来トレンドには以下が含まれます。

返品削減を目的とした、AI駆動型フィッティングツールおよびデジタルツインの普及。

特にEV分野における、オンライン車両販売およびサブスクリプションの拡大。

コネクテッドカーのデータ活用による、予測型部品交換および自動再注文の実現。

整備工場、フリート、サービスセンター向けB2B Eコマースの力強い成長。

オンライン注文とオフラインでの取り付け・サービスを融合させた、オムニチャネル戦略の強化。

結論

自動車Eコマースは、世界的に車両および自動車関連製品の売買方法を大きく変革しています。デジタル化の進展、アフターマーケット需要の拡大、OEM戦略の進化を背景に、同市場は長期的に大きな成長機会を有しています。強固なデジタルプラットフォーム、正確な製品データ、効率的な物流、そして高い顧客信頼を兼ね備えた企業が、急速に進化する自動車Eコマース市場で価値を獲得していくでしょう。